COMMENT GÉRER TON BUDGET ?

Que tu aies 16, 20 ou 25 ans, sache-le, l’autonomie financière s’acquiert progressivement. Mais gérer son budget est une nécessité surtout quand on n’a pas beaucoup d’argent. Quoi de plus frustrant que de ne pas avoir assez d’argent pour se payer ce que l'on veut et ce dont on a besoin ? Un budget permet ainsi de planifier des projets et de s’organiser pour faire face aux imprévus. Tu trouveras dans ce dossier des repères pour mieux gérer ton argent au quotidien, des idées pour développer tes ressources, maîtriser tes dépenses et gagner ainsi en liberté. Mieux informé(e) et mieux organisé(e), tu pourras prendre des décisions éclairées et gérer ton argent de manière responsable.

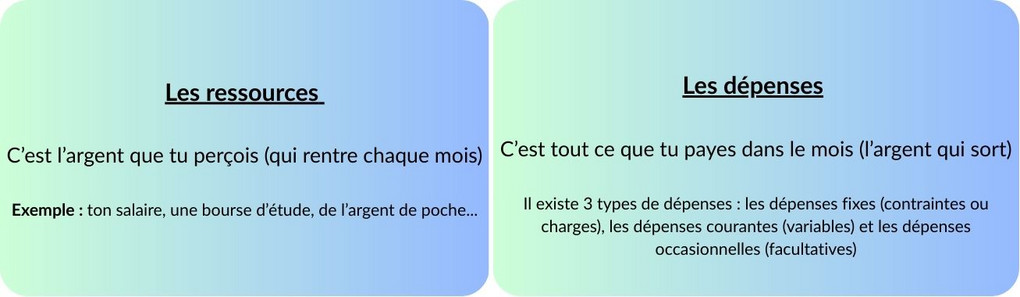

Le budget est un tableau sur lequel tu reportes, chaque mois, toutes les ressources (argent qui rentre) et toutes les dépenses (argent qui sort) et qui fait donc apparaître ce qui reste à la fin du mois.

Explication fine des 3 types de dépenses :

| Les dépenses fixes / contraintes ou charges Ce sont des dépenses du type : habitation, assurances, électricité, gaz, eau, abonnement internet, téléphone, impôts, mensulaités de crédit...Elles correspondent à un contraat (bail, abonnement...). Le montant de ces dépenses peut-être variable mais il est difficilement compressible. Beaucoup de ces charges peuvent être mensualisées pour éviter les à-coups. |

| Les dépenses courantes/variables Ce sont les dépenses du type : alimentation (courses, cantines), habillement, transport (carburant, abonnement navigo pour l'ïle de France...), soins et hygiène (médecin, coiffeur...)... Ces dépenses sont également essentielles mais elles peuvent être plus facilement limiétes que les dépenses fixes et c'est généralement là qu'on peut faire le plus d'économies. |

| Les dépenses occasionnelles / facultatives Ce sont les dépenses du type : équipement, cadeaux, culture (musées, livres...), loisirs (bowling, cours de musique..), réparation, restaurant, voyage, vacances... Pour ces dépenses prévisibles (noël) ou non (panne), il est indispensable d'épargner au préalable. |

Le budget peut être établi pour un mois ou une année afin de faciliter ta gestion.

Quel est l'intérêt de poser ton budget ?

| 1. Identifier tes dépenses courantes Quoi ? Savoir combien et quand tu dépenses régulièrement. Exemple : Tu as 9,99 € de ton abonnement Netflix chaque mois, 30 € pour ton forfait mobile le 1er, et 200 € pour ton loyer payé le 5. Connaître ces montants et dates t’aide à ne pas être surpris. |  |

| 2. Lister tes ressources Quoi ? Faire le point sur tout l’argent qui entre dans tes poches. Exemple : Ton salaire d’alternance de 800 €, une bourse de 300 € versée le 10, ou même un petit boulot du week-end à 100 €. Note aussi quand ces sommes arrivent pour mieux planifier. |

| 3. Mesurer l’écart entre tes prévisions et ton budget réel Quoi ? Comparer ce que tu pensais dépenser avec ce que tu as réellement dépensé. Exemple : Si tu pensais prévoir 150 € pour les sorties, mais que tu as dépensé 200 € à la fin du mois, tu repères rapidement le décalage et tu ajustes pour le mois suivant. |  |

| 4. Anticiper les dépenses exceptionnelles Quoi ? Prévoir à l’avance les gros coups non récurrents. Exemple : Si tu sais que ton smartphone risque de te lâcher, mets de côté 50 € par mois pour être prêt quand le moment viendra de le réparer ou de le remplacer. |

| 5. Ajuster tes dépenses en fonction de tes ressources perçues Quoi ? Adapter tes dépenses quand ton revenu change ou que tu as des imprévus. Exemple : Si un mois, tu reçois moins d’argent parce que ta bourse est retardée, tu limites les sorties ou les achats non essentiels pour rester dans tes moyens. |  |

Futur en Main te propose un modèle pour que tu puisses poser ton budget (si tu cliques sur la photo, elle s'agrandit et tu peux enregistrer l'image pour l'imprimer et l'utiliser) :

Ce modèle te permet d'inscrire :

1) Tes revenus : salaire, RSA, APL, prime d'activité, allocations chômages, bourses...

2) Tes charges fixes : loyer, EDF, assurance habitation, mutuelle, impôts, internet, frais de cantine...

3) Tes charges variables : cigarettes, alimentation, loisirs, santé, essence...

A la fin du mois il te reste : le total de tes revenus - le total des charges fixes - le total des charges variables.

Si tu es dans le positif, cette petite somme constitue une épargne dont tu peux te servir pour le mois suivant ou mettre de côté pour financer des projets (voyages, loisirs) ou gérer des imprévus.

Attention : ton budget doit être le plus équilibré possible. Si tu as plus de dépenses que de ressources ☹ ☹ : ton budget est déséquilibré.

Tu vas devoir réduire certaines dépenses faute de quoi tu risques un découvert et des frais bancaires.

Un budget déséquilibré peut conduire à une situation d'endettement voire de surendettement (incapacité à rembourser ses dettes).

Si tu veux suivre ton budget via une application ou sur un site Internet tu peux consulter :

Chaque personne majeure et possédant une pièce d’identité valide, a le droit d’ouvrir un compte bancaire. En cas de refus de la Banque, tu peux te rapprocher de la Banque de France afin de bénéficier du droit au compte.

Ton compte bancaire est un outil très utile. Tu peux y avoir accès, sur ton smartphone via l’application de ta banque afin de te permettre de suivre en temps réel tes opérations bancaires.

La Banque propose un service ainsi que des prestations payantes sur lequel tu as un regard. Tu as donc la possibilité de faire jouer la concurrence afin de bénéficier de tarifs plus attractifs.

Tu désires choisir une banque mais tu ne sais pas comment faire ? "Que Choisir" te propose un dossier spécial : Choisir une banque.

Afin de mieux gérer ton compte bancaire, il est préférable de :

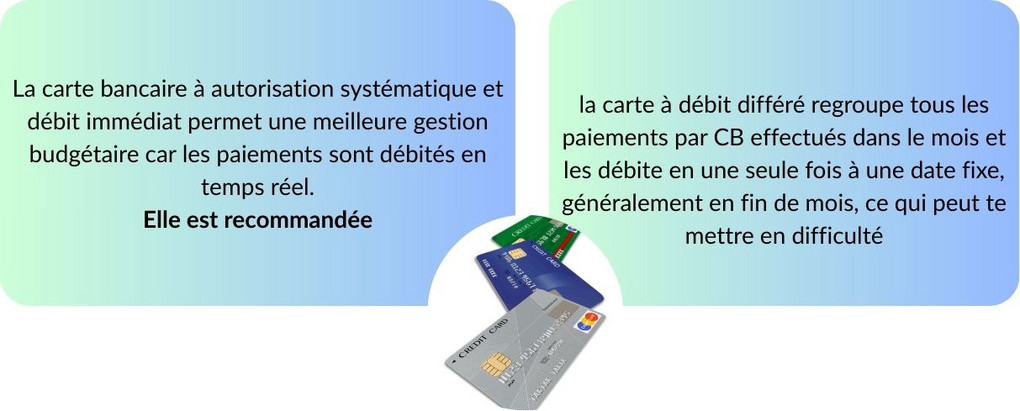

1) Choisir un bon moyen de paiement

2) Mensualiser les charges courantes en choisissant bien la date de paiement dès le versement des ressources. Attention : une date mal choisie peut entraîner des frais bancaires.

2) Mensualiser les charges courantes en choisissant bien la date de paiement dès le versement des ressources. Attention : une date mal choisie peut entraîner des frais bancaires.

3) Épargner : si il te reste de l'argent après avoir régler tes dépenses, tu peux mettre de côté en ouvrant un compte épargne (exemple : Livret A, Livret Jeune, Livret de Développement Durable, Livret d'Epargne Populaire). Cela te permettra de financer plus tard des projets tels que passer le permis de conduire, partir en vacances, accéder à un logement ou cela te permettra de faire face aux imprévus (baisse de revenus, réparations...).

Bon plan : le compte épargne te rapporte de l'argent grâce aux intérêts crédités chaque année. Renseigne-toi auprès de ta banque pour connaître les meilleurs taux du marché.

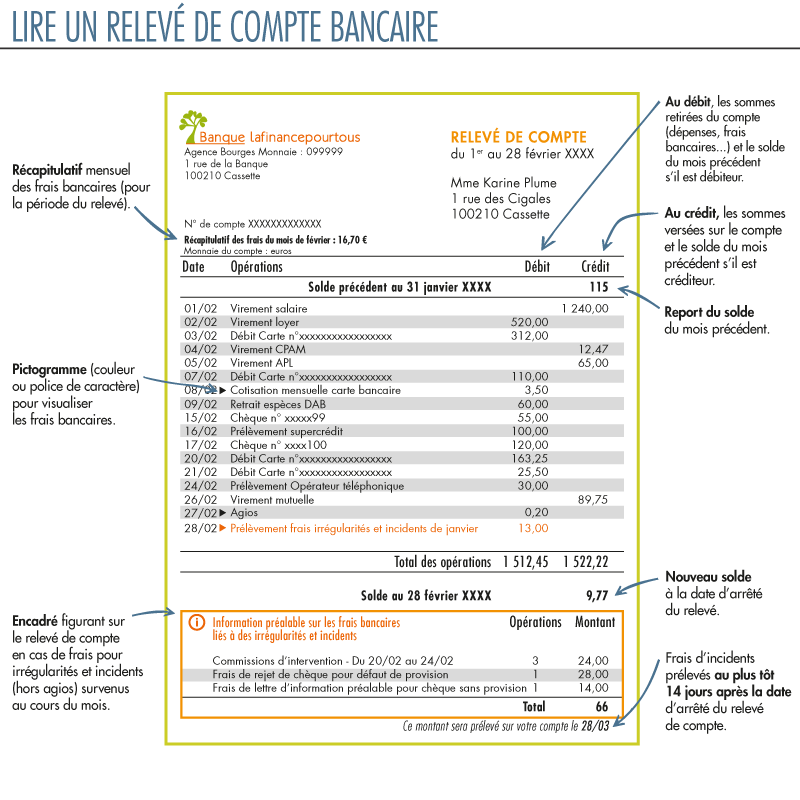

Le relevé de compte te permet de connaître toutes les opérations enregistrées sur ton compte bancaire, au crédit (ce qui rentre) et au débit (ce qui sort). Consulte régulièrement l’application mobile de la Banque pour connaître la somme disponible sur ton compte. Fais attention à bien tenir compte des dépenses que tu as faites et qui n’apparaissent pas encore sur le relevé.

- Un savoir plus : Lire un relevé de compte bancaire

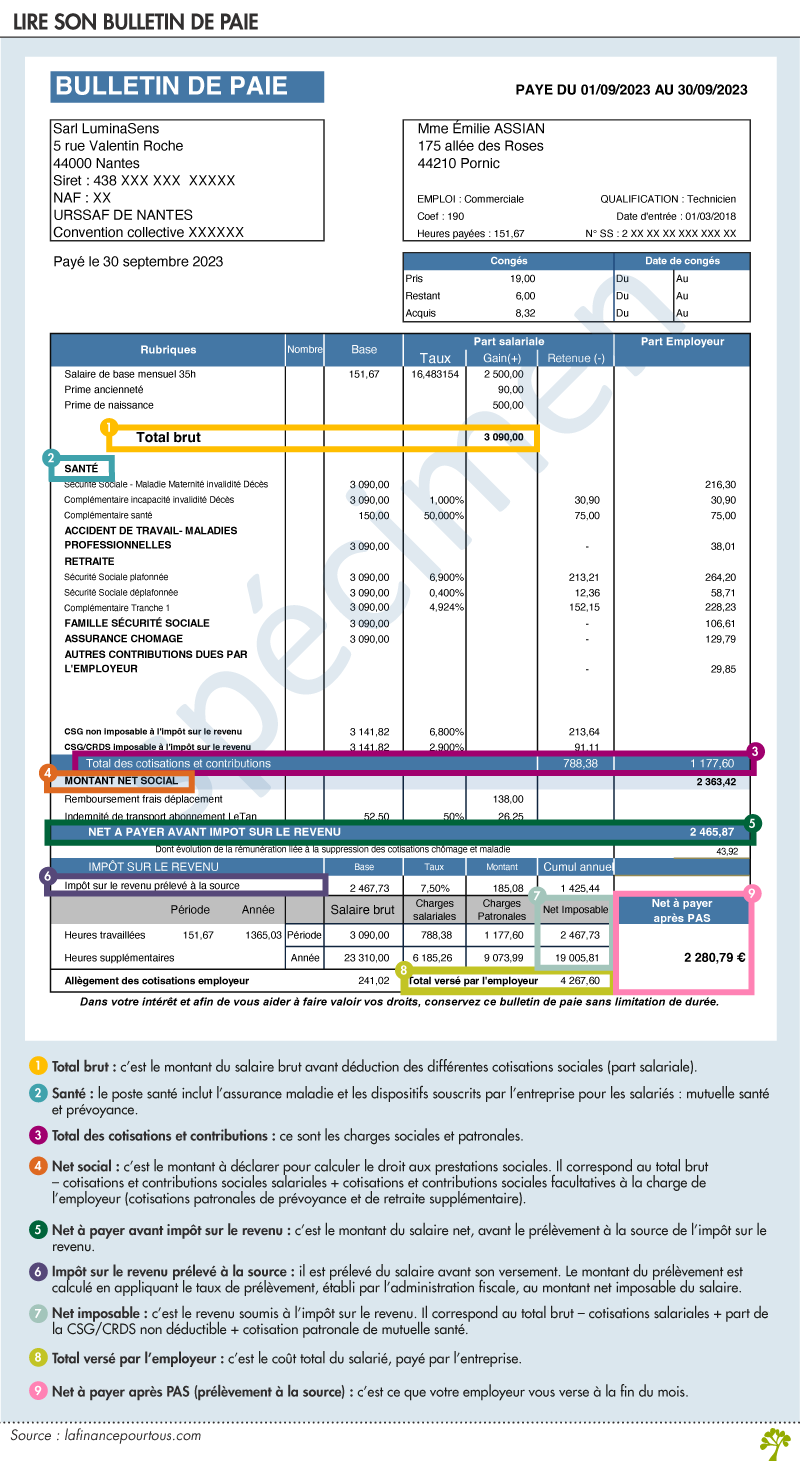

Le bulletin de salaire, ou fiche de paie, est un document qui est remis au salarié chaque mois. Il indique le montant du salaire (brut, net social, net imposable, net à payer…) ainsi que toutes les cotisations sociales, à la charge du salarié et à la charge de l’employeur.

Tu veux savoir lire une fiche de paie : rends toi par ici

A chaque fois que tu souhaites faire des dépenses en ligne, tu dois penser à :

- éviter d'enregistrer ta carte bancaire sur un site

- bien lire les conditions générales de vente (CVG-CGU)

- ne jamais donner tes coordonnées bancaires et mot de passe par mail, sms et téléphone

- faire attention aux arnaques (jeux d'argent, trading, annonces alléchantes)

- tenir compte du délai de rétractation (14 jours dans le cadre d'un achat en ligne)

Le crédit à la consommation est un contrat par lequel un prêteur (un établissement financier) met à disposition d’un emprunteur une somme d’argent qui devra être remboursée de façon échelonnée dans le temps.

Il existe plusieurs types de crédits à la consommation :

• Le crédit affecté, qui finance un bien défini (voiture, travaux logement, prêt étudiant) et seulement lui ;

• Le prêt personnel est un crédit non affecté, c’est-à-dire que l’emprunteur n’a pas à justifier son utilisation auprès de sa banque. Le montant emprunté, la durée et les échéances sont déterminés dès la signature du contrat.

• Le crédit renouvelable aussi appelé crédit revolving, offre une réserve d’argent qui se reconstitue au fur et à mesure des remboursements, avec un taux d’intérêt très élevé. Ce crédit est souvent proposé dans les magasins pour les paiements en plusieurs fois.

La Location avec option d’achat (LOA), surtout utilisée pour l’achat de voitures ou appareils électroniques et électroménagers, aussi dénommée « leasing » s’apparente à un crédit à la consommation mais n’est pas à proprement parler un crédit puisqu’il s’agit d’une location dont le montant est versé chaque mois à l’organisme vendeur.

Attention : un crédit t’engage. Tu dois t’assurer d’être en capacité de le rembourser avant de signer le contrat.

Le piège des crédits

- Un taux d'intérêt élevé augmente le coût total de l'emprunt

- Une mauvaise compréhension et utilisation des différents types de crédits

- Sur-estimer sa capacité de remboursement

- Une mauvaise gestion de la réserve d'argent

Les organismes et les dispositifs que tu peux solliciter pour t'aider sont les suivants :

🏛️ Les Centres Communaux ou Intercommunaux d’Action Sociale (CCAS / CIAS)

- Présents dans chaque commune.

- Proposent un accompagnement budgétaire et peuvent orienter vers d'autres aides sociales.

- Peuvent attribuer des aides financières ponctuelles en cas de coup dur.

🧮 Les Points Conseil Budget (PCB)

- Ce sont des structures labellisées par l’État pour accompagner gratuitement les personnes en difficulté financière.

- Aide à faire un budget, à comprendre ses dépenses, à renégocier ses dettes.

- Accessibles à tous, y compris aux jeunes.

🧑⚖️ Les services sociaux du Département

- Dans les Hauts-de-Seine, c’est le Pôle Solidarités du Département qui gère ça. Plus particulièrement les Services de Solidarités Territoriales

- Assistants sociaux disponibles pour aider à monter un dossier d’aide financière, ou à rétablir une situation budgétaire compliquée.

🧰 Les dispositifs de médiation bancaire

Si tu es est interdit bancaire, en découvert ou en conflit avec ta banque, tu peux : faire appel à un médiateur bancaire (chaque banque en a un) ou contacter la Banque de France pour une demande de dossier de surendettement, si besoin (rare mais possible).

📱 Associations et plateformes spécialisées

- Crésus : réseau d’associations d’aide aux personnes en difficulté financière. Accompagnement gratuit et personnalisé.

- ADIE : pour ceux qui veulent créer leur activité avec un petit budget.

👩🏫 Dans certaines structures éducatives ou d’insertion

Établissements scolaires, foyers, centres de formation, etc. proposent parfois des ateliers de gestion budgétaire.

- Les Clés de la Banque t'en dit plus, tu peux lire le guide : "Mon argent, je gère ? Le guide du budget pour les jeunes"

- Tu peux également consulter le site "Mes questions d'argent" : Tu y trouveras toutes les information utiles sur les Points Conseil Budget (PCB). Ouverts à tous, les Points conseil budget proposent des conseils confidentiels, gratuits et personnalisés de gestion budgétaire. Ils visent à prévenir le surendettement et à favoriser l'éducation budgétaire.